Essentiell und anonym: die Risikovoranfrage

Bei schweren Vorerkrankungen, risikoreichen Berufen oder Hobbys kann es schwierig werden, eine Berufsunfähigkeitsversicherung abzuschließen. Diese Faktoren können auch dazu führen, dass sie sehr teuer wird. Um weder einen negativen Eintrag in die sogenannte HIS-Datei der deutschen Versicherungswirtschaft zu riskieren, in die auch andere Versicherer Einsicht haben, oder gar ganz abgelehnt zu werden, gibt es die Möglichkeit, dass dein:e BU-Spezialist:in eine anonymisierte Risikovoranfrage vornimmt. So kann bei verschiedenen Versicherern nachgefragt werden, zu welche Konditionen sie dich versichern würde.

Bei einer anonymisierten Risikovoranfrage werden der Beruf, das Geburtsdatum und die Gesundheitsdaten der Interessentin bzw. des Interessenten aufgenommen. Wie bereits erwähnt, werden diese so verarbeitet, dass ein:e Risikoprüfer:in eine Einschätzung zur Versicherbarkeit geben kann. Zu der Verarbeitung gehören u. a. Ärzt:innenberichte, eigene Stellungnahmen zu möglichen Fehldiagnosen und Laborergebnisse, aber vor allem die Benennung der Krankheit und die Beschreibung des Beschwerdeverlaufs und der möglichen Behandlung.

In fast allen Beratungsfällen ist eine Risikovorabfrage empfehlenswert. Auch vor Abschluss anderer Versicherungen, wie beispielsweise einer privaten Krankenversicherung oder einer Risiko- oder Pflegezusatzversicherung, kann eine anonyme Risikovoranfrage sinnvoll sein.

Tipp

Honorarberater:innen, die aufwandsbezogen arbeiten, würden auch Fälle von Kund:innen anfragen, die nur eine sehr geringe Chance auf Versicherbarkeit haben, da die Vergütung nicht erst mit Abschluss des Vertrags erfolgt. Es wird also nicht abgewogen, ob es sich unternehmerisch „lohnt“, den Aufwand einer Risikovoranfrage für dich zu betreiben.

Was tun, wenn die Risikovoranfrage negativ ausfällt

Für den Fall, dass sich verschiedene Versicherungen bei der Risikovoranfrage bzw. Prüfung der Gesundheitsdaten dazu entscheiden, dich nur unter erschwerten Bedingungen anzunehmen und zu versichern, werden in der Regel Leistungsausschlüsse und Risikozuschläge formuliert. Somit hast du zwei Möglichkeiten, eine Berufsunfähigkeitsversicherung trotz Vorerkrankung abzuschließen.

Möglichkeit 1: Leistungsausschluss

Vor Vertragsabschluss kann ein Leistungsausschluss beispielsweise einer bestimmten Vorerkrankung vereinbart werden. Tritt die Berufsunfähigkeit also aufgrund der ausgeschlossenen Vorerkrankung ein, zahlt die BU-Versicherung nicht – in allen anderen Krankheitsfällen greift sie.

Möglichkeit 2: Risikozuschlag

Der Versicherer kann aufgrund von Vorerkrankungen einen Risikozuschlag verlangen. Dieser erhöht zwar die Beitragszahlungen der BU-Versicherung, stellt allerdings auch sicher, dass die jeweilige Vorerkrankung abgesichert ist.

Welche Möglichkeiten infrage kommen, kann man sich allerdings nicht aussuchen. So kann es zum Beispiel zu einem Risikozuschlag für Übergewicht kommen und zu einer Ausschlussklausel für den Bandscheibenvorfall.

Beispiel aus der Praxis

Eine Kundin, nennen wir sie Anna Bechers, hat uns als BU-Spezialisten auf Honorarbasis mit einer anonymisierten Risikovoranfrage beauftragt. Sie hat die Hoffnung, dass sie so trotz diverser Vorerkrankungen eine BU-Versicherung abschließen kann. In den letzten fünf Jahren hat sie folgende zahlreiche Diagnosen erhalten:

- Schilddrüsenunterfunktion, Hashimoto – Thyreoiditis

- Depressive Episode, posttraumatische Belastungsstörung (Dauerdiagnose / Falschdiagnose)

- Schulter-Arm-Syndrom

- Entzündung der Eustachischen Röhre

- Chronische Nasennebenhöhlenentzündung (Falschdiagnose / es lag ein starker Schnupfen vor)

- Schwindel und Taumel (aufgrund einer Ohrentzündung)

- Gutartiger anfallsweiser auftretender lageabhängiger Schwindel

- Lymphknotenvergrößerung

- Nackenschmerzen und Kopfschmerzen (einmalig)

- Krankheit des Kiefergelenks (CMD)

- Verstauchung und Zerrung der Halswirbelsäule

- Kurzzeitige Schwellung der Beine während der Schwangerschaft

- Anpassungsstörung während der Schwangerschaft

- HPV positiver Abstrich

- Niedriger Blutdruck beim Wechsel vom Liegen oder Sitzen in eine stehende Haltung, Unwohlsein und Ermüdung

- Beinlängendifferenz von 0,5 cm

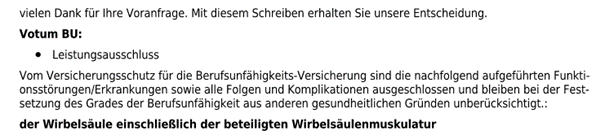

Sechs Risikovoranfragen wurden bei unterschiedlichen Versicherungen gestellt. Von diesen sechs Risikovoranfragen wurden zwei abgelehnt, drei Mal kam es zu der Ausschlussklausel „Wirbelsäule“ und einmal zu einem Risikozuschlag von 25 % ohne Ausschlussklauseln:

So zeigt sich, dass es mit professioneller Beratung zur Berufsunfähigkeitsversicherung möglich ist, trotz vielfältiger Vorerkrankungen eine BU-Versicherung abschließen zu können und dass es sich lohnt, Falschdiagnosen aufzuklären.