Wie viel Geld brauche ich für meine finanzielle Freiheit?

Jetzt mal Butter bei die Fische: Wie viel brauchst du, um die finanzielle Freiheit zu erreichen? Mit dieser Step-by-Step-Anleitung kannst du dir ganz konkret ausrechnen, wie viel du für deine finanzielle Freiheit sparen musst.

Schritt 1: Monatlich verfügbaren Geldbetrag festlegen

Wie viel Geld hättest du gerne netto zur Verfügung, wenn du morgen in die finanzielle Freiheit gehen würdest? 2.500 €? Schreib dir eine konkrete Zahl auf, denn wir brauchen sie für den nächsten Schritt.

Schritt 2: Inflation berechnen

Nun suchst du dir einen Zinsrechner im Internet. Wir arbeiten mit zinsen-berechnen.de und wählen unter dem Reiter „Vorsorge“ in der Hauptnavigation den Inflationsrechner für unsere weitere Berechnung. Trage dort deinen gewünschten Netto-Betrag ein. Wir wählen für unser Beispiel 2.500 €. Nun wähle eine Inflationsrate (2 % sind ein guter historischer Durchschnitt) und trage unter „Zeitraum“ ein, wie viel Jahre es noch sind, bis du finanziell frei sein möchtest.

Ergebnis: Bei 25 Jahren brauchen wir 4.101 €, um uns später das gleiche leisten zu können wie heute mit 2.500 €. Wir merken uns also den Betrag von 4.101 €.

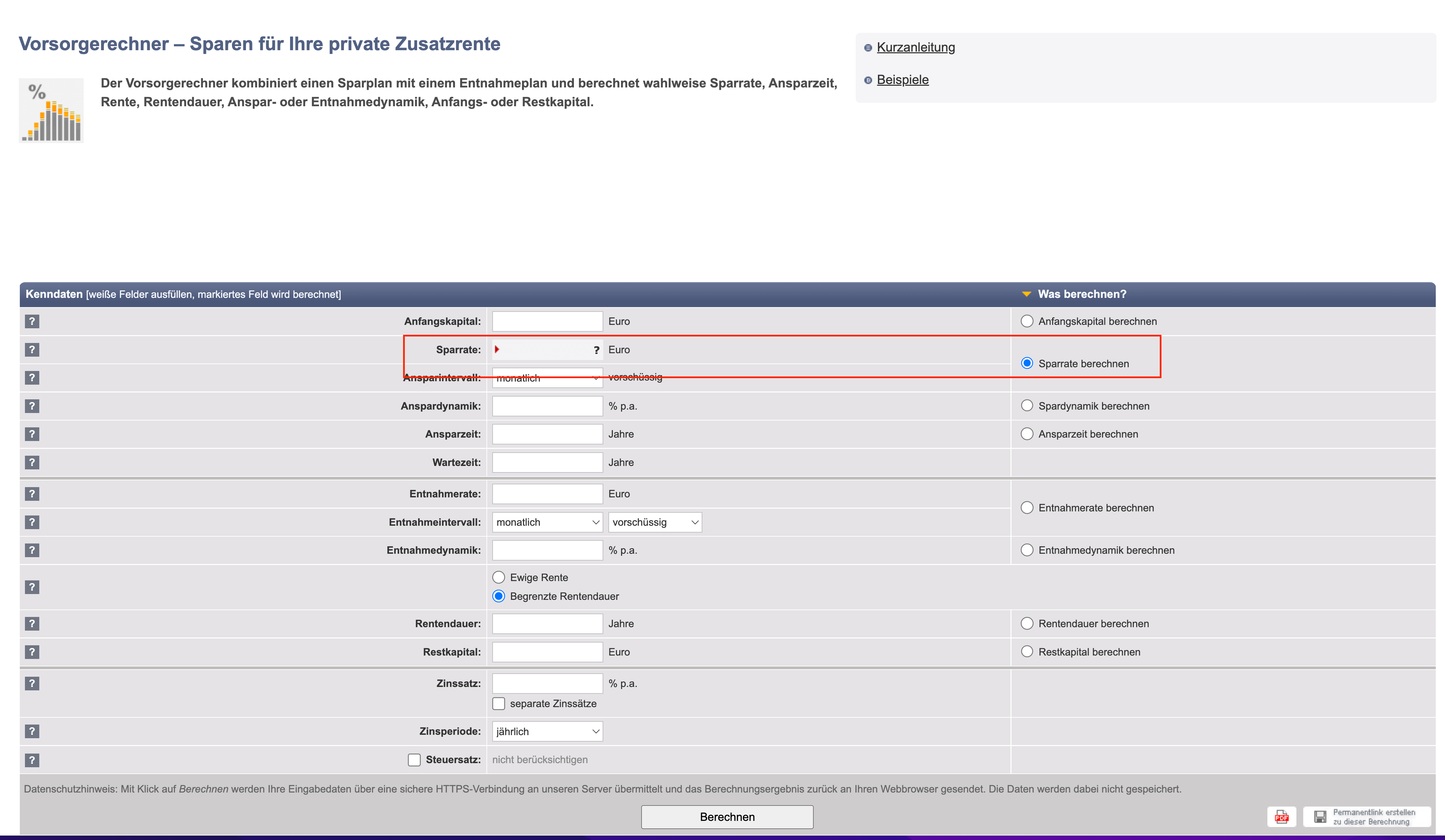

Schritt 3: Sparrate berechnen

Im nächsten Schritt wechseln wir den Rechner. Unter dem Reiter „Vorsorge“ in der Hauptnavigation wählst du den „Vorsorgerechner“ aus. Im Rechner löschst du erst mal alle eingetragenen Daten heraus.

Wir möchten ja wissen, wie viel wir sparen müssen, um unsere finanzielle Freiheit zu erreichen. Daher müssen wir in den Zeilen „Sparrate“ und „Ansparintervall“ in der Spalte „Was berechnen?“ den Punkt „Sparrate berechnen“ anklicken.

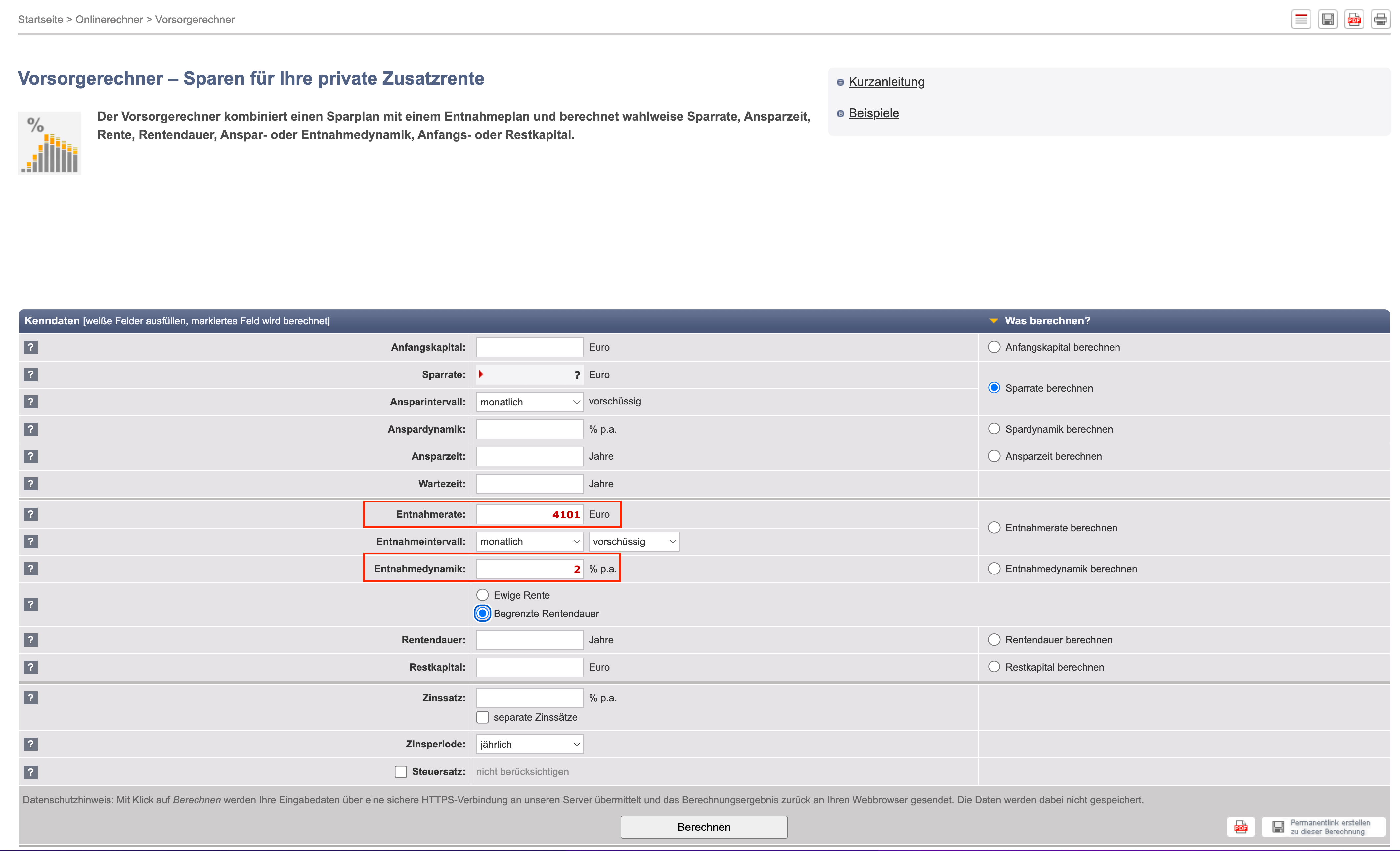

Schritt 4: Inflationsbereinigten Wunschbetrag eingeben

In der Zeile „Entnahmerate” trägst du jetzt die 4.101 € ein. Denn das ist das Geld, was du zu dem Zeitpunkt deiner finanziellen Freiheit gerne zur Verfügung hättest. Bei „Entnahmedynamik” trägst du 2 % ein. Diese Zahl beachtet die zukünftige Inflation, denn diese wirkt auch weiterhin, auch wenn du bereits finanziell frei bist.

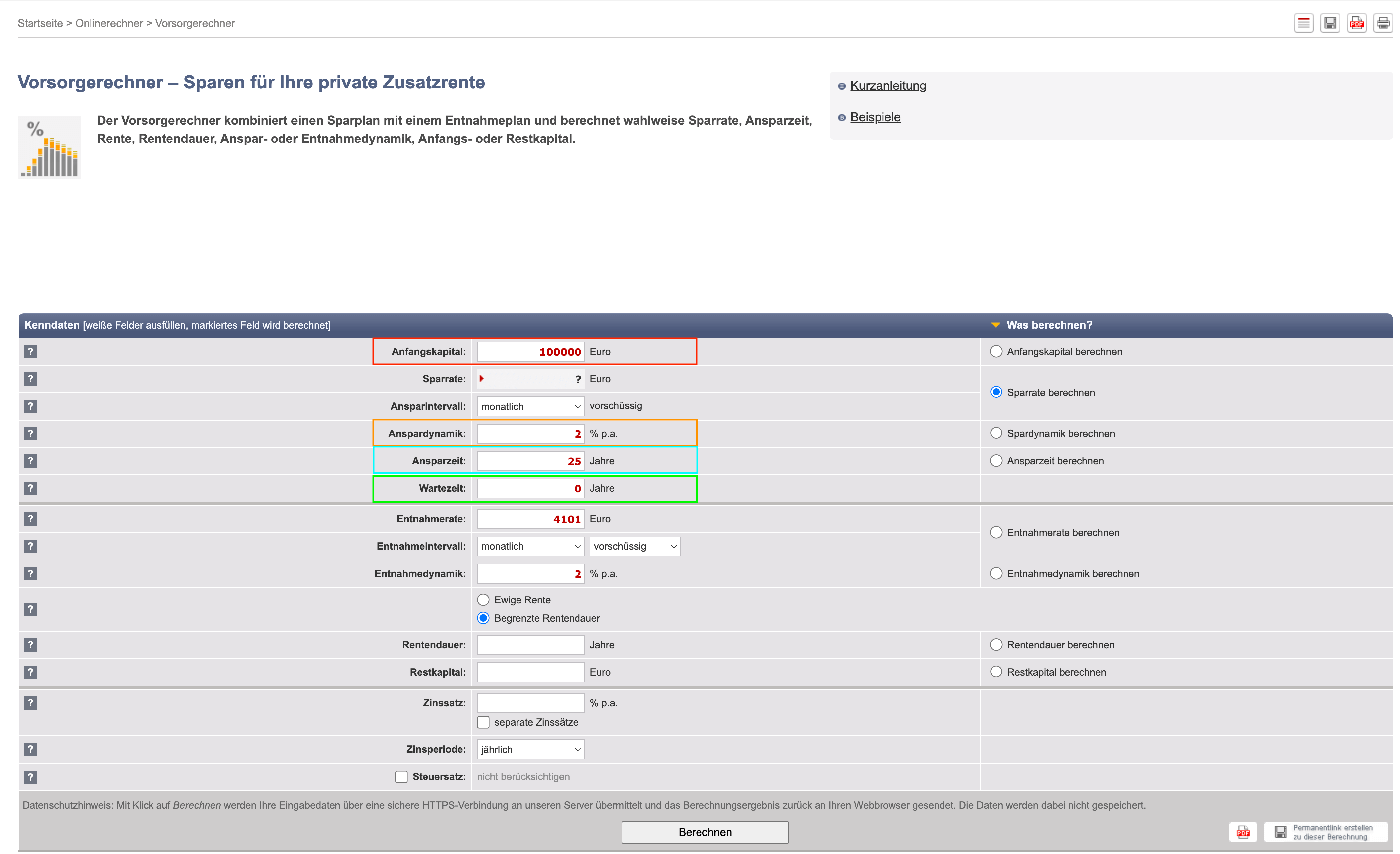

Schritt 5: Anfangskapital, Vermögenswerte und sich verändernde Sparrate berücksichtigen

Hast du Anfangskapital zum Investieren zur Verfügung oder schon bestehende Vermögenswerte? Dann trag diesen Wert unter „Anfangskapital” ein.

Kannst du deine Sparrate jedes Jahr erhöhen, weil du zum Beispiel auch jedes Jahr mehr verdienst? Dann kannst du unter „Anspardynamik” etwas eintragen. Wir nehmen in unserem Beispiel 2 %.

Unter der Annahme, dass das Ausgangsalter 30 Jahre ist und man mit 55 Jahren finanziell frei sein möchte, tragen wir unter „Ansparzeit” also 25 Jahre ein.

Bei „Wartezeit” kannst du 0 eintragen.

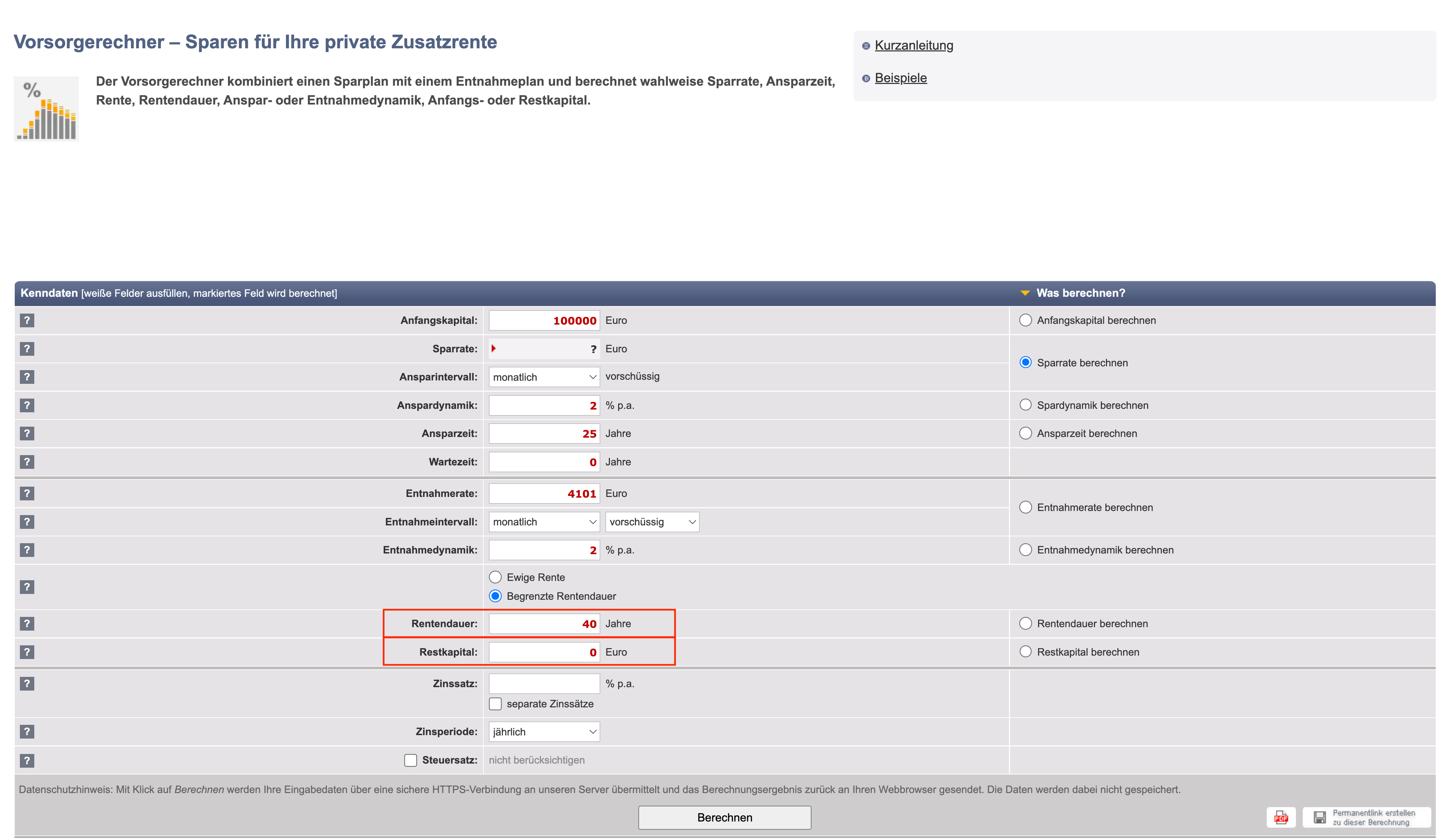

Schritt 6: Ungefähre Lebenserwartung festlegen

In unserem Beispiel wären wir mit 55 Jahren finanziell frei. Nun musst du dir darüber Gedanken machen, wie lange deine Lebenserwartung ist. Wir gehen in unserem Beispiel von 95 Jahren aus. Also haben wir noch 40 Jahre, die das Geld reichen muss. Wir gehen davon aus, dass nichts vererbt werden soll. Dementsprechend tragen wir bei „Rentendauer” 40 Jahre ein und bei „Restkapital” 0.

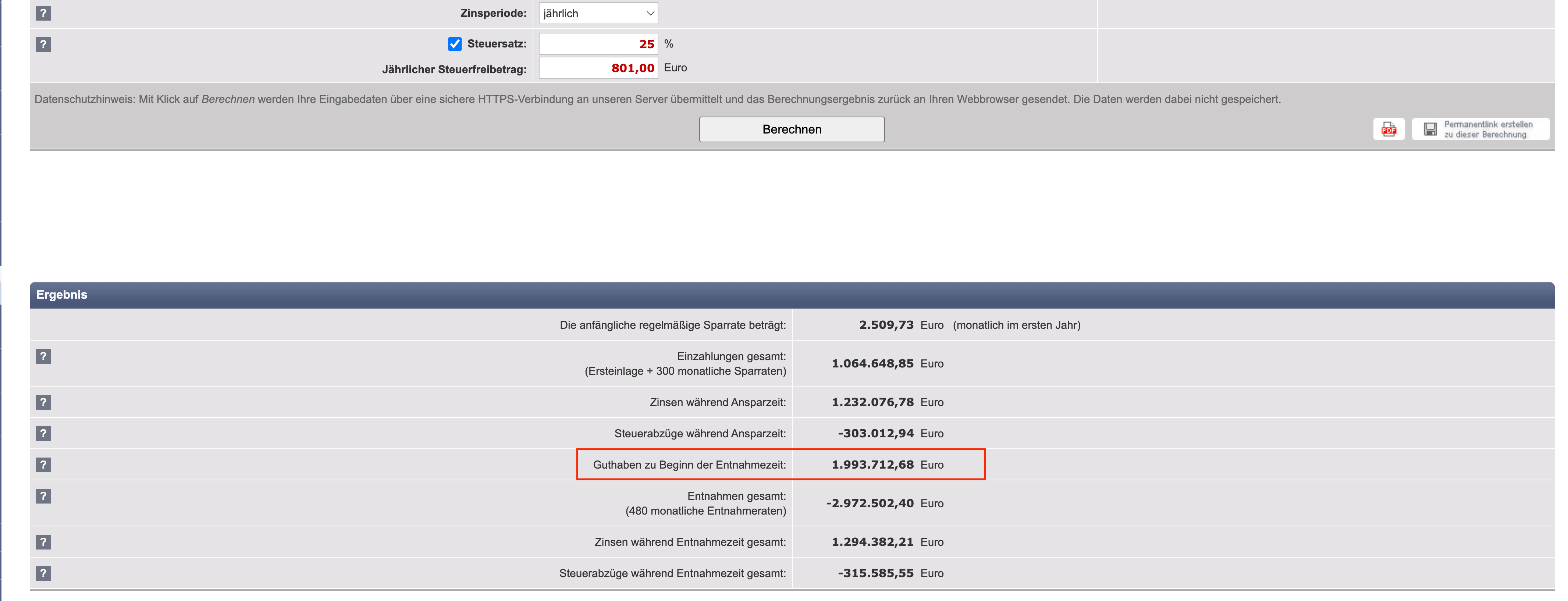

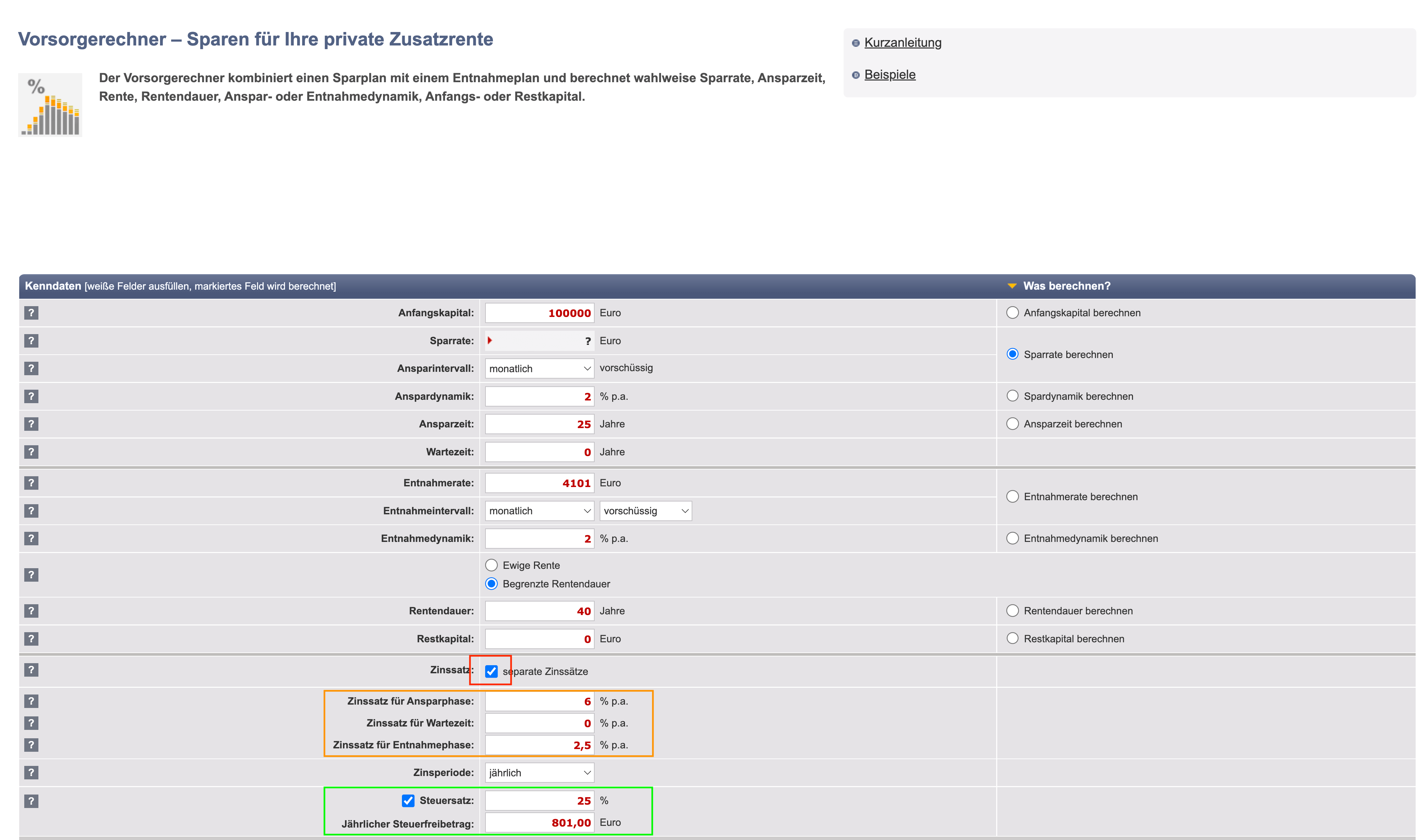

Schritt 7: Verzinsung und Steuern berücksichtigen

Im nächsten Schritt setzt du das Häkchen bei „separate Zinssätze”. Wichtig sind nun der Zinssatz für die Ansparphase (hier nehmen wir eine gute durchschnittliche historische Rendite von 6 % für Aktien-ETFs und für die 25 Jahre an, die wir noch Zeit haben, unser Geld anzulegen) und der Zinssatz für die Entnahmephase (hier nehmen wir „nur” 2,5 %, weil wir davon ausgehen, dass wir das Geld ab dem Punkt, ab dem wir finanziell frei sein wollen, konservativ auf einem Festgeldkonto parken). Bei dem Zinssatz für die Wartezeit kannst du 0 % eintragen.

Steuerlich können in diesem Rechner nur Steuern für Kapitalerträge berücksichtigt werden. Diese liegen aktuell bei 25 %. Jede:r Anleger:in hat einen Steuerfreibetrag von 801 €. Du setzt den Haken bei „Steuersatz” und trägst beides ein.

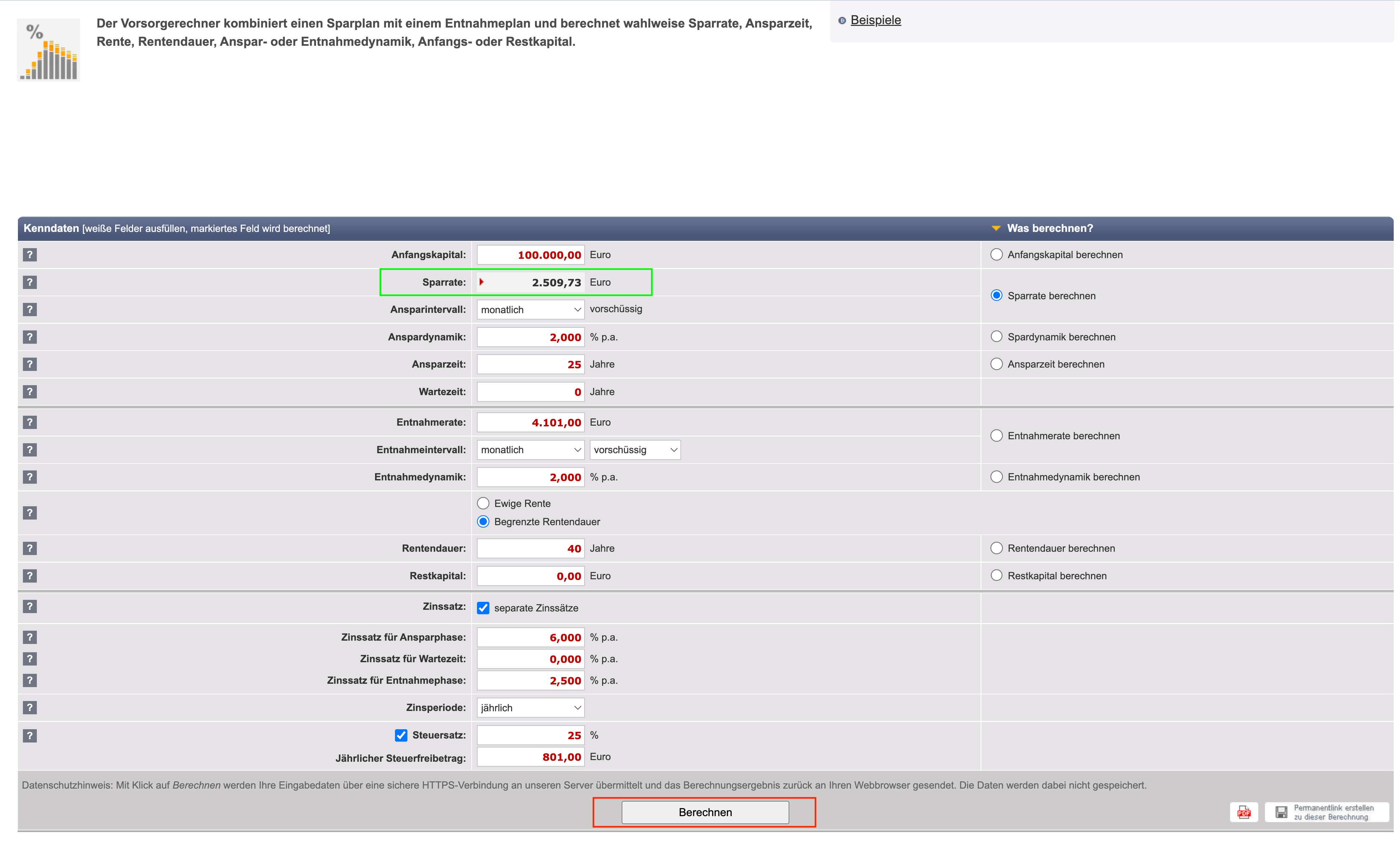

Schritt 8: Das Ergebnis

Nun klickst du auf „Berechnen” und voilà, wir haben unser Ergebnis! Wir müssten also ab heute 2.509 € pro Monat sparen und diese Sparrate jedes Jahr um 2 % steigern, damit wir mit 55 Jahren genügend Kapital hätten, um finanziell frei zu sein.

Wenn du etwas weiter runterscrollst, siehst du auch genau, wie viel Kapital du bis 55 Jahre benötigst. In unserem Fall sind das knapp 2 Mio. €!